2014年全国中高级会计专业技术资格考试(下称中高级会计资格考试)结束后,我们对考试与试题信息进行了分析,认为2014年中高级会计资格考试各科目试题质量较高,达到了预期目标。

其具体表现在:各科目试卷信度较高、试题难度适中、区分能力强;试卷内容效度较高,涉及考试大纲的每一章,覆盖面广,突出重点章节、重点内容,测试具有代表性;中级各科目合格率在26.64%至41.93%之间,均在比较合理的范围内,标准差在6.45至7.22之间,集中与离散程度均适中;高级资格合格率为66.7%,标准差为7.58,集中与离散程度均适中。

考生结构与出考率

2014年中高级会计资格考试报名人数约为77.38万人,其中:中级资格72.46万人、高级资格4.92万人。实考人数40.24万人,综合出考率为52%,其中:中级资格出考率51.72%,高级资格出考率56.13%。考生结构情况如下:

考生工作单位:企业类的考生占74.22%,非企业类考生占25.78%(其中行政事业单位考生比重为12.4%、其他考生为13.38%)。高级资格行政事业单位的考生占比较高,为26.82%。

考生学历:大专或本科学历的考生占94.84%,其中本科51.03%、大专43.81%。

考生工作岗位:中级资格考生中,一般会计人员占71.01%,财会业务主管占18.98%,财会部门主管占10.01%。

考生所学专业:财经专业毕业的占77.31%,非财经专业毕业的占22.69%。其中,中级资格中财经专业毕业的考生占76.39%,高级资格中财经专业毕业的考生占90.89%。

考生工龄结构:中级资格中,从事会计工作年限5年以上的考生占85.29%,高级资格中,从事会计工作年限10年以上的考生占92.81%。

考生年龄结构:26岁至30岁的考生比重最高,为40.63%,46岁以上的考生比重最低,为2.14%。中级资格中26岁至30岁的考生比重最高,为43.34%。高级资格中36岁至40岁考生比重最高,为35.46%。

考试通过率

高级资格通过率为66.7%。中级资格一次性通过率为9.15%。中级各科合格率在26.64%至41.93%之间,其中:《财务管理》合格率为36.82%,《经济法》的合格率为41.93%,《中级会计实务》合格率为26.64%。

按考生性别统计:中级资格的一次性通过率,男考生比女考生高2.29百分点,中级资格单科通过率,男女考生差别不大。高级资格通过率,男考生比女考生高3.22个百分点。

按考生学历统计:中高级资格通过率基本与学历水平呈正相关。中高级本科以上学历考生的一次性通过率远高于本科以下学历的考生。在中级资格中,本科及以上各组考生的一次性通过率在10.16%至23.53%之间,专科及以下通过率在4.03%至6.5%之间;在高级资格中,本科及以上各组考生通过率在67.03%至88.68%之间,专科及以下通过率在58.34%至58.57%之间。

试卷及试题质量分析

试卷效度

2014年度中高级会计资格各科目试卷的内容效度较高。试题均未超出考试大纲规定的范围;试题覆盖广泛,考试大纲和辅导教材的每一章都有考核;试题的正确答案是依据考试大纲提供的论点、原理、方法得出;多种题型配套组卷,测试效果较好。

试卷信度

试卷信度是指测评工具的稳定性,它是衡量考试稳定性程度或可靠性程度的指标。信度系数从0至1,越接近1说明信度越高,反之,信度越低。2014年度中高级会计资格各科目试卷信度系数在0.8至0.84之间,说明各科目试卷信度均较高(详见表1)。

表1 2014年中高级会计资格考试各科目试卷主要指标表

|

科目 |

考生人数 |

平均分 |

难度系数 |

标准差 |

信度系数 |

|

财务管理 |

255295 |

48.57 |

0.49 |

7.14 |

0.82 |

|

经济法 |

281637 |

55.43 |

0.55 |

7.22 |

0.84 |

|

中级会计实务 |

264003 |

43.11 |

0.43 |

6.45 |

0.80 |

|

高级会计实务 |

27626 |

63.04 |

0.63 |

7.58 |

0.82 |

试卷与题型难度

试题难度是反映试题难易程度的指标。本报告试题难度用考生在试题中的得分程度表示,从0至1,越接近1说明难度越低,反之难度越高。一般认为,试题难度系数0.15及以下为极难,0.16至0.3为较难,0.31至0.7为适中,0.71至0.85为较易,0.86及以上为极易。中高级会计资格各科目试卷难度系数在0.43-0.63之间(详见表1),各类题型试题难度适中(详见表2)。

|

表2 2014年中高级会计资格考试各科试题题型难度统计表 | ||||

|

题型 |

财务管理 |

经济法 |

中级会计实务 |

高级会计实务 |

|

单选题 |

0.61 |

0.63 |

0.62 |

|

|

多选题 |

0.49 |

0.42 |

0.34 |

|

|

判断题 |

0.58 |

0.59 |

0.52 |

|

|

计算或简答 |

0.39 |

0.56 |

0.47 |

|

|

综合 |

0.40 |

0.64 |

0.35 |

0.63 |

集中与离散程度

中级资格各科目平均分在43.11至55.43分之间,标准差在6.45至7.22之间;高级资格平均分为63.04分,标准差为7.58。各科目考生成绩离散程度均适中(详见表1)。

试题难度

中级资格各科目小题难度适中的试题分别占本科目试题总数的62%至73%,较难的试题分别占9%至24%,较易的试题分别占9%至17%,极难极易的试题分别占0%至6%。高级小题难度适中的试题占55%,较易的试题占25%,较难的试题占20%。各科试题难易分布总体比较合理,极难极易的试题很少,共有极难的试题3道、极易的试题10道。

在单选题中,各科目小题难度适中的试题分别占48%至57%;在多选题中,难度适中的试题分别占47%至80%;在判断题中,难度适中的试题均占50;在计算题或简答题中,难度适中的试题分别占75%至100%;在综合题中,难度适中的试题分别占45%至100%。

试题区分度

试题区分度一般用试题的得分与试卷总得分之间的相关数来表示。区分度从0-1,越接近1说明试题的区分能力越大,反之区分能力越小。当区分度小于0.2时,说明试题的区分能力极小,大于0.4时,说明试题区分能力良好。

2014年中高级会计资格各科试卷区分能力总体较强。中级各科目客观题的小题区分度良好的试题占该题型总分值的比重,以多选题最高,在50%至60%之间,判断题最低,在10%至20%之间。区分度极小的试题共有33道,其中,经济法17道,中级会计实务9道,财务管理7道。区分度极小的试题均为客观题,其中判断题占39%。

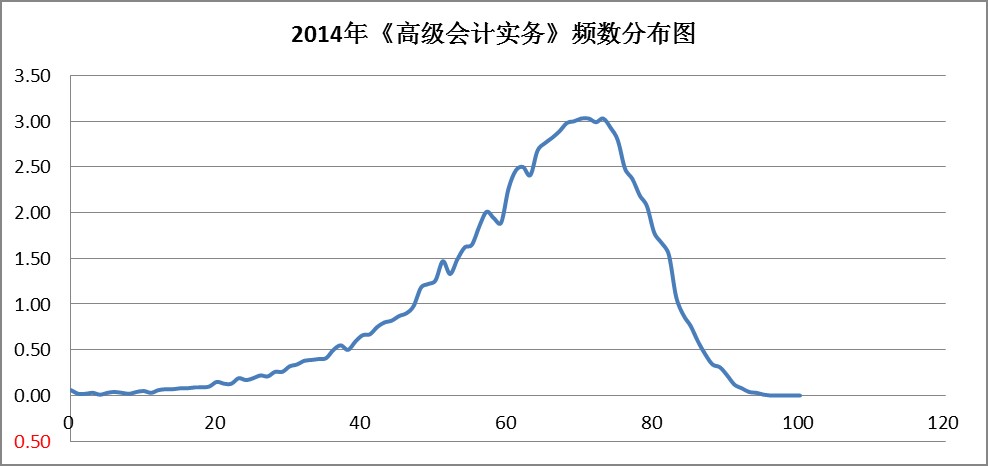

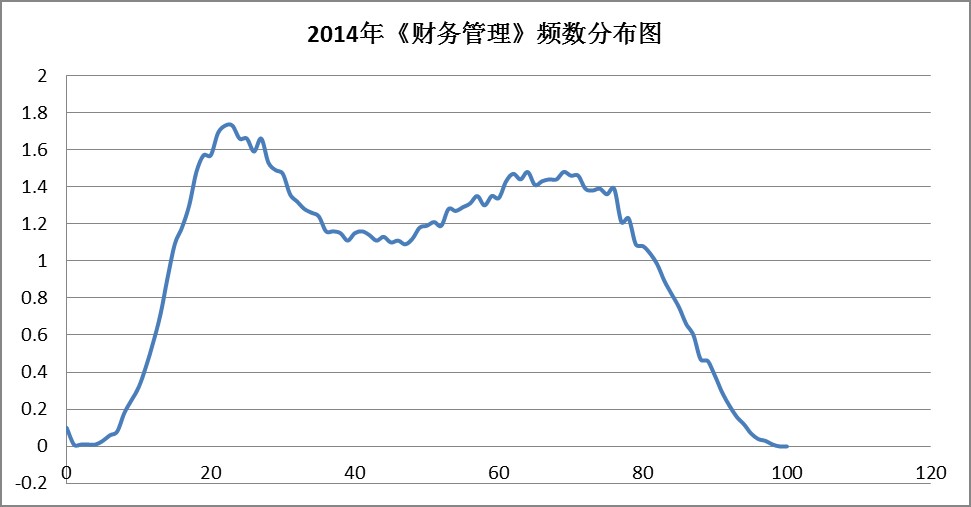

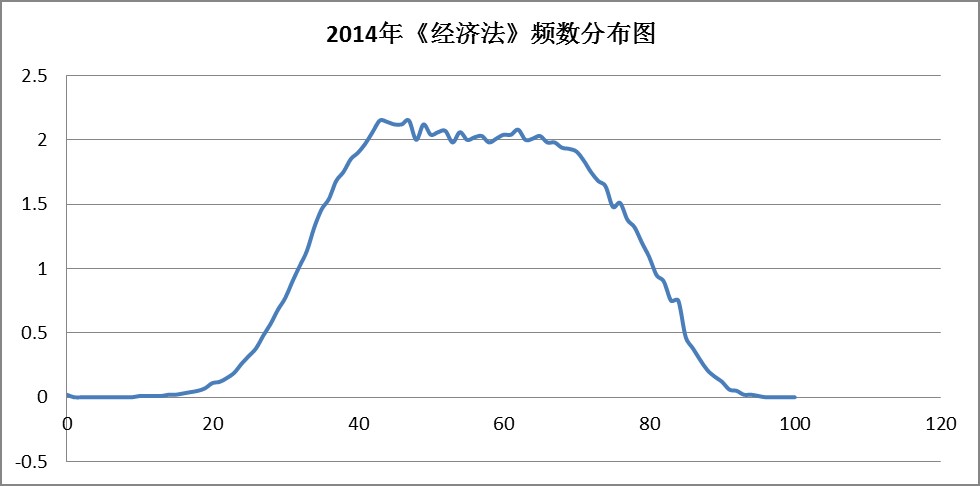

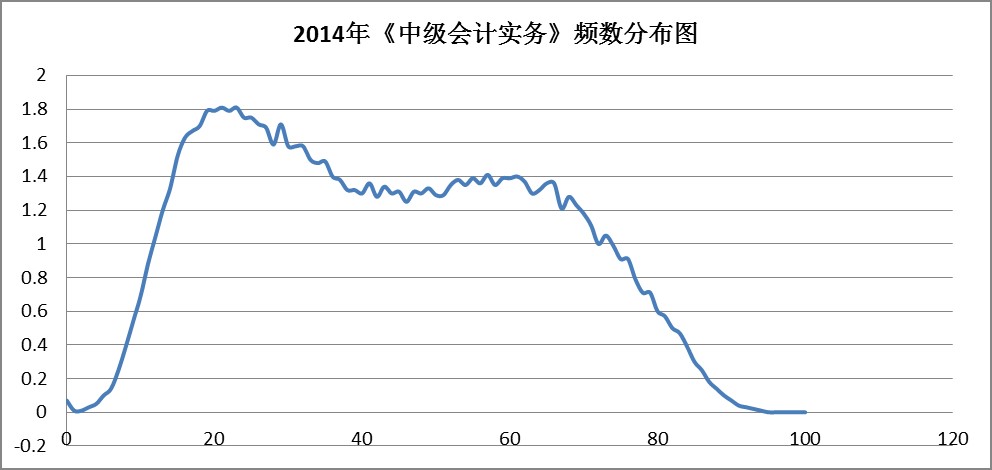

2014年中高级各科目考生成绩频数分布情况(详见图1-图4)。

试题质量定性分析

文字与逻辑性:2014年中高级资格各科目试卷符合命题的逻辑性要求,题干文字简洁、易懂,题意表达准确。没有发现明显不合逻辑的错题。按照要求,单选题中正确答案具有唯一性和排他性,干扰的备选答案一般都具有一定的仿真性。中高级会计资格考试试题充分考虑了成人考试的特点,尽可能避免考核死记硬背的内容。各科试题注重实务性,考核考生实务能力的试题比重有所增加,纯理论的试题较少。

组卷的合适性:中级资格考试各科目试卷题型由主观题和客观题组成,搭配合理,有利于测试出考生的专业水平。客观题分为单项选择题、多项选择题和判断题,主观题分为计算分析题、简答题和综合题。高级会计资格考试全部为案例题。各科都配置了相当数量的综合题,有利于测试考生的综合分析、运用和评价等多方面的能力。

2014年会计资格考试主观题全部实行网上阅卷,实行两评加仲裁的机制,可以有效控制评分误差,保证了对评卷标准把握的一致性。

考试目标的实现情况

2014年各科目试卷基本落实了考试大纲对考生知识和能力的要求。会计资格考试是会计专业技术职务任职资格考试。根据《会计专业技术资格考试暂行规定》,会计人员取得中级资格,单位可根据有关规定聘任会计师职务。按照《会计专业职务试行条例》的规定,会计师的职责是,负责草拟比较重要的财务会计制度、规定、办法;解释、解答财务会计法规、制度中的重要问题;分析检查财务收支和预算的执行情况;培养初级会计人才。对会计师的知识和技能的基本要求是,较系统地掌握财务会计基础理论和专业知识;掌握并能正确贯彻执行有关的财经方针、政策和财务会计法规、制度;具有一定的财务会计工作经验,能担负一个单位或管理一个地区、一个部门、一个系统某个方面的财务会计工作。对高级会计师的知识和技能的基本要求是,较系统地掌握经济、财务会计理论和专业知识;具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作等。按照上述规定及《会计专业技术资格考试暂行规定》和有关规定的要求,在中高级会计资格考试大纲中,通过不同的科目确定了中高资格会计人员应具备的核心知识和能力的基本框架。2014年《中级会计实务》主要测试了考生进行会计核算基本业务及特殊业务等的综合处理能力,《经济法》主要测试了考生掌握会计工作相关经济法规的程度,《财务管理》主要测试了考生掌握和运用财务管理知识的能力,《高级会计实务》,主要测试了考生运用所学会计等相关知识以及政策与法规综合分析、判断和处理会计业务,以及解决会计工作实际问题的综合能力。

(《中国会计报》2015年6月19日)