——以F中学预算资金绩效评价为例

□郁志铭

近年来,我国财政预算从国家层面开始从上至下、有点及面的逐步实施财政预算资金绩效评价管理工作,以提高资金的使用效率和效果。本文在介绍了预算资金绩效评价的背景,以及使用平衡计分卡框架设计评价体系的基础上,重点针对上海市F中学这样有代表性的直辖市中等学校,结合学校整体战略发展的管理需要,配合财政部门对于预算资金绩效评价的要求,设计出一整套能够反映学校整体运营情况并兼顾软硬件两方面的综合性指标体系。并通过实施集成校园管理信息系统,在学校运营的各个关键点利用信息技术手段动态收集管理数据,来实现这一指标体系的最终数据分析,完成绩效评价。

一、建立绩效评价体系的背景

当前我国财政事业飞速发展,财政收支规模不断扩大。如2012 年,全国财政收入总量为11.7 万亿元,财政支出总量为12.6 万亿元,全国财政收支总量差额在0.9万亿元,为赤字财政[1] 。

怎样才能有效地管理和使用这么大规模的财政预算资金,已经成为目前我国财政预算资金管理的瓶颈,因而需要各级财政部门及基层预算单位花大力气推行财政预算资金绩效评价。财政预算资金总量逐年稳步上升,财政预算资金的使用效率和质量没有得到有效的监管,资金重复投资、粗放使用,浪费现象较严重。在此背景下,政府开始提出了财政预算资金绩效管理的概念,即花钱必问效、无效必问责。财政预算资金的安排必须符合政府公共管理的要求,符合公众的意愿,这些资金到底使用结果如何,有没有达到预期效果,客观上需要一套科学、规范的评价体系来衡量,这就是绩效评价方法体系。

财政预算资金绩效评价不仅要计算直接的、有形的投入与产出,更要计算分析间接的、无形的投入和产出,既要考核能用货币计量的经济效益,还要考核无法用货币度量的社会效益,其目标是追求整个社会的效益最大化。

平衡计分卡(The Balanced Scorecard)于1992年,由罗伯特·S·卡普兰、大卫·P·诺顿在《哈佛商业评论》上在“平衡计分卡:良好绩效的测评体系”一文中第一次提出,它实现了多维度评价方向的有机结合[2],这一套评价体系正符合用于进行预算资金绩效评价的科学、规范的评价体系属性。

二、建立平衡计分卡为框架的绩效评价体系的必要性

目前我国预算资金绩效评价先从公众特别关注的重大项目开始评价,逐步扩展到公共支出的全面评价;先从重点评价预算支出的经济性、合规性,逐步转移到对公共支出的经济性、合规性、效率性、有效性的全面评价。作为一种国家层面的管理行为,财政预算资金绩效评价只有覆盖各层面的预算单位,才能提高财政资金的整体使用效率和使用效果。

要对预算资金进行绩效评价是困难的。介于各个预算层面、各类预算单位行业的不同,评价指标设置大相径庭,但是一套科学、规范的评价体系可以是一种成熟的方法论。由于公共部门预算本身覆盖的领域大多就是公益的,无法进行直接经济价值的衡量,单维度财务指标的衡量是片面的,正因如此平衡计分卡框架的多维度评价特性能够满足预算资金绩效评价的需要。平衡计分卡是一种平衡四个维度的衡量方法,在平衡计分卡框架下,将使命和战略转化成目标与措施,包括财务角度、客户角度、内部经营过程角度、学习与成长角度四个方面来评价绩效,评价兼顾了资金使用的经济效率与社会效益。

三、建立平衡计分卡为框架绩效评价指标体系的设想

采用平衡计分卡进行绩效评价,需要基于平衡计分卡框架设计一套指标体系。F中学属于上海市财政一级预算单位,需要针对上海市财政局提出的预算绩效评价工作要求,结合学校实际情况,整合学校发展战略,设计一套以平衡计分卡为框架绩效评价指标体系。

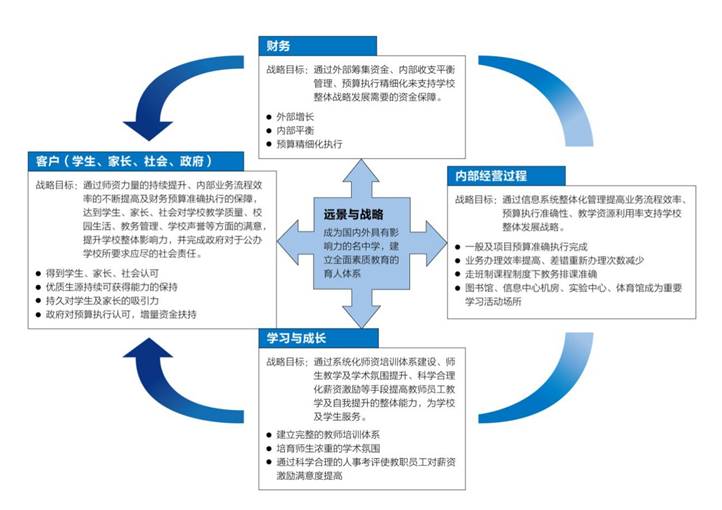

在设计指标时,由于涉及财务指标与非财务指标,尽量采用量化指标予以衡量,但在一些过程性评价上也不得不采用一定量的非量化指标,或者非量化主观指标通过量化打分方式予以量化评价。根据F中学战略性发展规划对于学校整体发展所需要的管理要求,以及财政预算资金绩效评价对于财政资金使用结果的评价要求,基于“平衡计分卡”的框架,设置财务、顾客(学生、家长、社会、政府财政部门)、内部经营过程、学习与成长四类指标,形成一套兼顾财务数据与非财务数据、短期成效与长期发展、结果性成果与过程性考评的综合性绩效评价体系。F中学财政预算资金绩效评价体系平衡计分卡框架详见图1。

图1:F中学财政预算资金绩效评价体系平衡计分卡框架

1. 财务维度指标

在财务维度,需要达到的战略目标是通过外部资金筹集与内部收支平衡管理,精细化执行事先编制的明细预算来支持学校整体战略发展所需要的资金保障。因而设置表现外部增长、内部平衡、精细化执行预算三类财务指标。示例详见表1(各类指标因篇幅所限仅例举一项表述,下同)。

表1

|

指标类型 |

结果 |

具体指标 |

|

1.争取更多的专项扶持资金及社会资源 |

外部 增长 |

1.同比上年各类(区级、市级、国家级)项目预算资金的增加量=当年该类资金量-上年该类资金量 |

|

2.平衡现有资金条件下收入支出 |

内部 平衡 |

1.年终决算各部门预算执行进度=各部门决算资金量/各部门预算资金量×100% |

|

3.精细化预算执行 |

按时按细目执行预算 |

1. 同比上年各部门人员经费未按细目预算执行比例=(当年各部门人员经费未按细目执行金额-上年各部门人员经费未按细目执行金额)/上年各部门人员经费未按细目执行金额×100% |

财务维度指标分别体现了外部增长方面筹集资金的变动情况,内部平衡方面预算执行进度、非税收入完成进度、资金申请到位进度及学校运行各类单位成本的变动情况,精细化预算执行方面人员经费、公用经费、专项资金在细目执行出入的变动情况。

2.内部经营过程维度指标

在内部经营过程维度,F中学所需要达到的战略目标是通过信息系统整体化管理提高业务流程效率、预算执行准确性、教学资源利用率支持学校整体发展战略。因而设置表现预算准确执行、业务高效率办理、走班制下教务排课高效精确、各类专业教学场所利用率四类内部经营过程指标。示例详见表2。

表2

|

指标类型 |

结果 |

具体指标 |

|

1.一般预算及项目预算准确执行完成 |

无超支、无差错 |

1.一般预算&项目资金预算细目超支金额=一般预算&项目资金预算该细目执行金额-一般预算&项目资金预算该细目预算金额 |

|

2.业务办理效率提高、差错重新办理次数减少 |

单笔业务办理时间减短、差错减少 |

1.各类业务(人员经费、固定资产采购、差旅培训、学生活动、一般采购)办理时间(天数) |

|

3.走班制课程制度下教务排课准确 |

课表变动次数减少 |

1.教师个人原因课表变动年度频次及较上年变化 |

|

4.图书馆、信息中心机房、实验中心、体育馆成为重要学习活动场所 |

图书馆、信息中心机房、实验中心、体育馆利用率提高 |

1.图书馆年度使用人次及较上年变化 |

内部经营过程维度指标分别体现了一般预算及项目预算准确执行方面情况及年度变化,各类业务办理方面的效率及变动情况,走班制下教务排课有效性及准确性情况及年度变化,各类专业教学资源的利用率及变动情况。

3.学习和成长维度指标

对于学习和成长维度,F中学所需要达到的战略目标是通过系统化师资培训体系建设、师生教学及学术氛围提升、科学合理化薪资激励等手段提高教师员工教学及自我提升的整体能力,为学校及学生服务。因此设置体现师资培训体系系统化、师生学术氛围提升、教职员工对薪资激励科学性满意度三类学习和成长指标。示例详见表3。

表3

|

指标类型 |

结果 |

具体指标 |

|

1.教师培训系统化 |

有完整的教师培训体系 |

1.市、区两级师训年度人均课时数及较上年变化 |

|

2.学术氛围提升 |

师生浓重的学术氛围 |

1.年度教师各级重点期刊杂志论文发表数及较上年变化;2老师参加学术交流活动及提交论文变化情况 |

|

3.教职员工对薪资激励满意度提高 |

人事考评科学合理化 |

1.学生教学评估调查 5分问卷打分制 非常同意———非常不同意 |

|

|

|

2.对学校的贡献 |

|

|

|

①为学校赢得的荣誉 |

|

|

|

3.教学职责完成情况 |

|

|

|

①参加教学计划及教案制定数量 |

|

|

|

4.本部门同事间评估 5分问卷打分制 非常同意———非常不同意 |

|

|

|

5.校级领导小组评估 5分问卷打分制 非常同意———非常不同意 |

4. 客户(学生、家长、社会、政府)维度指标

对于客户(学生、家长、社会、政府)维度,F中学所需要达到的战略目标是通过师资力量的持续提升、内部业务流程效率的不断提高及财务预算准确执行的保障,达到学生、家长、社会对学校教学质量、校园生活、教务管理、学校声誉等方面的满意,提升学校整体影响力,并完成政府对于公办学校所要求应尽的社会责任。因而设置表现学生、家长、社会各方满意度、优质生源持续可获得能力、对学生及家长持续吸引力、政府对预算执行认可四类客户维度指标。示例详见表4。

表4

|

指标类型 |

结果 |

具体指标 |

|

1.得到学生、家长、社会认可 |

各方满意度保持 |

1.教学认可度 各课程学生满意度打分 5分问卷打分制 非常同意———非常不同意 |

|

2.优质生源持续可获得能力保持 |

在全市保持优质生源录取 |

1.新生入学成绩各分数段占比 |

|

3.持久对学生及家长的吸引力 |

反馈量 |

1.招生宣讲会年度覆盖人次及较上年变化 |

|

4.政府对预算执行认可 |

增加预算资金扶持 |

1.年度项目资金合规完成数量及较上年变化 |

客户维度指标分别表现了学生、家长、社会对于学校办学各方面的满意度情况,学校对于全市优质生源的吸引力和在学生、家长心目中的地位,政府对于学校财务预算执行的评价与认可情况以及对学校整体办学的认可情况。

四、F中学财政预算资金绩效评价体系的信息系统实施

前文所探讨的F中学财政预算资金绩效评价体系必须使用集成管理信息系统来实施。目前学校各部门所使用的软件系统存在“信息孤岛”问题,信息无法做到共享,财务管理停留于过去电算化记账水平,无法做到业务流程信息化处理。在业务过程性数据抽取方面,由于没有集成化的管理信息系统,从而也没有整体性的在各关键节点设置量化数据抽取,因而也无法进行准确的财政预算资金绩效评价,这都是实施上文所提出的绩效评价体系的现实痛点。未来校园信息化管理要求的是一体化、移动性、整体性的集成信息管理系统,学校需要建立以财务管理平台为核心的,涵盖招生入学管理、教务管理、校园生活管理、教学硬件资源管理、毕业升学管理五大业务流程模块以及财务管理子系统、人事管理子系统的集成管理信息系统,从而实现对前文所设计的财政预算资金绩效评价指标的计算评价。可以先上线财务管理子系统、人事管理子系统,待系统成熟后逐步上线招生入学管理、教务管理、校园生活管理、教学硬件资源管理、毕业升学管理模块,通过集成管理信息系统可以收集到绩效评价体系所需要的数据,系统对于业务办理整个过程也有完整的留痕记录,各种业务从发起到入账经历了多少时间,各审批环节时长,是否有错误退回等过程性信息都得到保留,这样在内部经营过程方面的很多指标也可以自动取数得出进行指标计算分析,从而完成预算资金绩效评价的实施。

F中学的该套集成信息系统建设业已在项目立项阶段,整个信息系统做到信息互联互通,理清业务主线,梳理业务流程,进行教学管理流程的重整与再造,指定明确的业务管理规范,实现管理变革,贯彻学校的战略目标与远景。系统采用完全的B/S架构及图形化界面,所有界面都由浏览器访问,可以通过PC端、移动端等各种方式登录使用,并且易读、易理解、易操作,用户界面简洁、友好,易于使用人员掌握、操作。

图2:F中学业务总流程

校园管理信息系统整合校园自助多媒体设备资源,通过自助多媒体服务完成各类信息的发布和交互。在图书馆、信息中心机房、实验中心、体育场馆和重要设备仪器的使用过程中,通过校园卡及门禁系统进行全校的身份认证和签到使用管理;在寝室、浴室、洗衣房、食堂等校园生活场所使用校园卡进行被动式感应记录,以获取相应管理数据。F中学业务总流程详见图2。

对于财政预算资金的绩效评价最困难的问题就是回答财政资金使用后实实在在的效果如何,因为这笔资金的投入使得学生或者教师受到了哪些实际的效益,在前文绩效评价指标的设计中也表达了这方面的考核要求,如内部经营过程维度中表现图书馆、信息中心机房、实验中心、体育馆利用率提高的各类指标,客户维度中学生对学校资源使用满意度的量化指标。这些指标计算的所需数据在集成管理信息系统使用之前有的能够收集,有的无法收集,有的零星收集,有的依靠人工收集,但是不能做到连续地、系统地、自动地、集成地收集,并加以统计分析,通过数据分析看到财政资金使用的效果,和学生的行为轨迹。在使用了集成管理信息系统之后,通过系统收集学生在进入各类开放场所时门禁系统对校园卡的感应记录信息,通过学生在线预约实验室、图书信息中心、体育馆等场所的信息以及实际进入时的主动刷卡信息,能够得到绩效评价指标计算所需要的各类人次、时间、场次、册数、频次、等待时间等数据,而且连续、准确、自动、集成,通过系统设计可以直接与财务数据合成出所需要的绩效评价指标结果,可以圆满地得出财政部门所需要的实实在在的资金使用效果。

参考文献

[1] 中华人民共和国财政部.关于2012年中央和地方预算执行情况与2013年中央和地方预算草案的报告[EB].:财政部官网,http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201303/t20130318_1915291.html,2013-03-18:

[2] [美]罗伯特·S·卡普兰,[美]安东尼·A·阿特金森著,吕长江主译.高级管理会计[M].大连:东北财经大学出版社,2012:305.

(作者单位:复旦大学附属中学)